高频交易在中国市场研究

高频交易公司利用强大的电脑系统进行快速交易,持股时间经常不到一秒钟。与技术上相对落后的投资者相比,此类公司利用靠技术优势获得的时间优势先行下单。

在中国大陆,高频交易目前颇受国内金融行业关注。高频交易具有基本不持有隔夜头寸,每天交易多次以实现盈利的特点。起初由于国内股票市场T+1交易制度的限制, 大部分投资者最为关心的是以日为单位的短线、中长线投资机会,对日内交易机会关注甚少,随着允许T+0交易方式的商品期货、股指期货等创新产品的推出,以及可以通过一级市场申赎、信用交易等方式直接或变相的实现T+0交易的ETF(交易型开放式指数基金)和融资融券标的股的存在,投资者可以攫取证券市场日内交易的丰厚利润。因此,高频交易在国内已经被运用于商品期货、ETF及权证交易方面。 今年以来市场上已有多款做高频交易的ETF套利产品成立,且成立规模都在一亿元以上,此类套利产品在目前疲软的市场中显示出一定的吸引力。事实上,国内量化投资基金日益增多,如广发、大摩华鑫、光大保德信等多家基金公司开始推出量化投资策略的基金。2012年5月,同南华期货公司一样,中信证券(600030,股吧)也选择了Progress Apama算法交易平台,以便为机构投资者客户提供按照其需求定制的低延迟、高频算法交易策略。Progress Apama平台首先将会与中信证券的订单管理系统进行整合,之后将该算法交易系统拓展为多产品程序交易系统。该举动可以看做是高频交易在中国发展的重要一步,随着证券市场改革的深化,高频交易的发展将越来越迅速,成为中国金融市场最重要的交易策略之一。

活动已经占到50%到70%。按照纽约泛欧交易所的估算,该交易所每天有40%多的成交量使用的是高频交易策略。金融服务研究公司Tabb Group的数据显示,去年高频交易为交易所创造了200多亿美元利润。 2、“平滑”证券价格,降低某些证券交易参与者的交易成本 一般而言,较大的差价会被视为市场缺乏效率,因为买家和卖家在某个能精确反映某只股票公认的价格上难以达成一致,而较小的差价则意味着市场运作的状况更好。证券交易中,远离目标价位的较大差价意味着,要想买入一只股票,投资基金(特别是对冲基金)就必须给付比自己当时可以卖出的价格高得多的价格。而高频交易通过将大宗交易细分为很多小笔交易,通过减小价差而降低交易成本。这类成本从占大型公司股票交易额的0.5%,降低到0.25%。而对小公司的股票来说,交易成本也从交易额的1%降低到0.5%。所以,从成本费用的角度考虑,高频交易操作有助于降低“市场影响”(也称“市场冲击”)成本,使某些中小型共同基金、对冲基金提高交易成功率,降低交易成本。

上市公司股票每日交易量的60%是在非纽交所的电子交易系统上完成的。以“闪电崩盘1”事件发生当天——2010年5月6日为例,当日全美各大交易所有294亿股股票换手,包括纽交所、美国证券交易所、纳斯达克、NYSE Arca、BATS、Direct Edge及***电子交易平台,而纽交所当日的交易总量则仅为25.8亿股,这创下了三年以来最大的交易量差距。 2、牺牲了大机构投资者的利益 高频交易者发出数量庞大的买卖订单信息,绝大多数却从未被执行,这样会误导机构投资者,扭曲他们关于市场对某特定交易的真实需求的认知。同时,这种欺骗性的策略会帮助高频交易者刺探到反应速度较慢的大机构投资者的交易企图,并通过“超前交易”获利。如果大机构投资者过去的算法过程被高频交易者刺探到,很容易被高频交易者们用来调整价格,使价格调整到对高频交易者有利的位置。 3. 止损指令的使用增加了市场异常情况的严重性 因为采用算法自动进行交易,高频交易的程序里都设有止损线,行情出现大幅波动时, 一些程序的止损线被触动,程序就会自动迅速卖出大量股票、期货合约或者ETF进行止损,而此举会更加打压市场价格,从而触动更多程序的止损线,而更多的自动止损会再次加大市场波动。过多高频止损的“多米诺”效应造成了瞬间暴跌。 4. 容易被“止损单猎人”利用,增加了市场动荡的风险 当市场环境低迷时,某些交易者会在关键的止损点位大力卖空打压,诱发高频交易系统的止损单和市场快速下跌,并在恰当时机进入市场做多,引导市场迅速反弹。这种策略被称为“猎杀止损单”策略。

高频交易的系统结构分析

高频交易的特点是资金流动性很高,持仓时间极短,计算机不断地根据市场行情的变化做出极快的反应。高频交易策略高度依赖于超低延时性,所以为了实现执行这些策略所带来的好处,高频交易公司必须拥有实时、与交易所同位的高频交易平台,通过这个平台来接受市场行情、生成交易指令、选择路由并执行指令,所有这些都是在不到1毫秒的时间内完成的。同时,由于许多高频交易策略需要在一种以上的资产类别以及多个交易所之间进行交易,因此,需要配备适当的基础设施,以便在不同的数据中心之间进行远程连接。

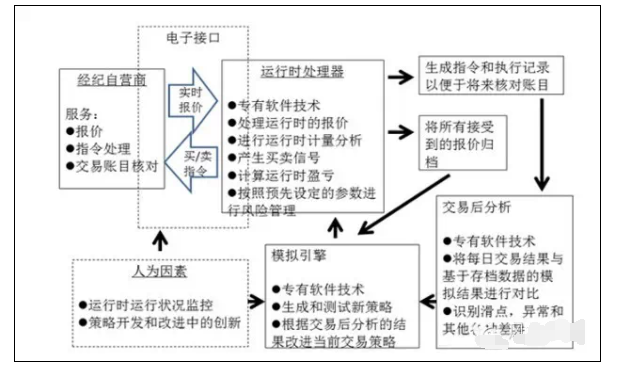

更为重要的是,由于高频交易依赖于极其精确的市场互动以及证券之间的相关性,交易者需要时常调整算法的程序代码,以反映动态市场的微妙变化。 总之,高频交易的低延时、多平台交易以及需迅速适应动态市场的特性使其对于系统结构的要求极为严格且细致。 一、投资者交易系统分析 (一)高频交易系统实施 1、高频交易过程 对于高频交易而言,有了交易策略和算法,接下来的重要工作就是将相关策略用计算机系统实现。典型的高频交易过程如图所示:

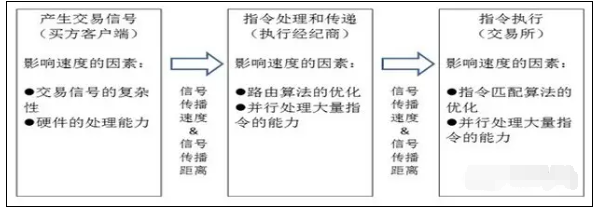

一个高频交易系统首先从经纪商处获取信息,接收、处理并存储大量以运行时频率传输的报价及***市场数据。信息传入运行时处理器,处理器首先对报价信息进行分析,然后将报价输入核心分析引擎,进行运行时计量分析,之后产生买卖交易信号,并计算运行时盈亏,按照预先设定的参数进行风险管理。 在实时交易后,还需进行交易后分析,系统需要记录实时交易生成的指令,将每日交易结果和基于存档数据的模拟结果进行比对,更新收益分布、交易成本、风险管理参数等,将这部分信息反馈给模拟引擎。与此同时,交易后系统需要将所有接受到的报价信息进行归档,再将这些信息传入模拟引擎,模拟引擎生成和测试新策略,根据交易后分析的结果改进当前交易策略,之后将该部分信息反馈给运行时处理器。 2、核心分析引擎 核心分析引擎是高频交易系统的“大脑”,它根据传入数据信息流进行计量经济学分析,从而产生交易指令,系统将指令传出至经纪商,从而实现完整的交易过程。 核心引擎的开发一般遵循三个步骤:首先,工程师使用Matlab或R编程语言完成系统的初步建模,接下来量化分析师用数年的数据对模型进行回顾测试,这一阶段还包括在测试过程中对系统的不断修正,直至得到满意的测试结果,最后,工程师基于C++把策略逻辑落实到代码上,完成编码,形成策略模块。 (二)高频交易系统性能 对高频交易而言,交易速度是影响投资效果的最重要的因素之一,因此,高频交易系统性能优劣的最重要的衡量因素便是系统的响应速度。一些高频投资策略在系统没有延迟的条件下,可以获得较为可观的正收益,当系统延迟达到200毫秒时,投资表现就会出现大幅下降;如果是波动较小的市场,当系统延迟超过50毫秒时,收益大幅下降的情况就会出现(Martin, Dick , 2012 )。 高频交易者往往根据完整的交易路径,对交易过程的各个节点进行优化,从而达到系统的最优性能。一般而言,一个完整的交易路径大致可分为三个步骤:系统获取市场数据;策略主机执行运算获得交易信号并发出指令;指令传出到达交易所主机。其中第一和第三个阶段涉及网络传输系统,第二个阶段由策略主机自身软硬件系统决定。 按照交易执行的时间顺序分析系统速度的优化节点,可以如图所示(Aldridge):

执行速度取决于交易平台的以下几个组成部分:应用程序生成交 易信号的速度;生成交易信号的应用程序与执行经纪商之间的临近程度;执行经纪商平台处理执行请求的速度;执行经纪商与交易所之间的临近程度;交易所处理执行指令的速度。 进行高频交易的投资者,一方面需要拥有可靠而精准的投资策略,另一方面需要有一套先进而快速的交易系统。而在网络传输环节,以国外的经验来看,投资者往往倾向于将策略主机放在经纪商和交易所附近,这种做法叫作“主机托管”。以美国为例,许多交易所提供协同定位(co-location) 的服务,投资者可以将策略主机放在交易所撮合引擎服务器所在的数据中心里,从而最大程度的减少了网络传输耗时。 此外,交易所交易系统的信息处理延迟时间也十分重要,速度是各大交易所核心竞争力之一,也成为吸引投资者的重要因素。以美国BATS为例, BATS Global Markets在美国是仅次于纽约泛欧交易所和纳斯达克交易所第三大交易所电子交易运营商。BATS的成功之处便在于拥有一套自主知识产权的ECN交易系统(electronic communication network 电子交易网络系统)。BATS以其交易系统的低延迟和高处理性能吸引了众多投资者,以2012年6月为例,在美国,BATS交易系统的交易量已经占到美国股票市场总交易量的11.5%;在欧洲,BATS Chi-X Europe交易量占欧洲市场的24.5%,是欧洲最大的股权交易市场(BATS Global Market Reports, June 28 2012)。目前,BATS的BYX交易系统订单确认延迟时间平均值在0.163毫秒,订单报价延迟时间平均值在0.183毫秒。对于高频交易毫秒级的交易时间来说,越低的延迟对客户的吸引力越大。BATS正是依靠不断改进自身的交易系统以获得更加快速的报价反应时间,吸引到了更多的投资者。

做市商,其手中必须具备足够的流动性以满足前来交易的买卖双方。而电子交易系统的产生使原先只能有指定的经纪自营商做市的状况改变,大部分交易者都可以通过短线的限价交易来进行做市。 存货交易策略需要具备以下重要要素:基本上通过限价指令完成交易;由于单笔盈利微小,所以需要进行更加高频的交易,在欧美国家单日可以达到2000次;持仓时间极短,这样的持仓时间使得单日内的交易频率非常高,在交易结束后了结头寸产生期望盈利;指令的高速传递是高频交易得以实施的前提保证。 1. 存货理论 Demsetz(1968)首次提出,限价指令在排队成交的过程中产生两类成本,分别是存货成本和时间成本,其中存货成本是由股票的不确定性产生,而时间成本来自于下单到成交这一段时间内资本的机会成本。Cohen、Maier、Schwartz和Whitcomb(1981)提出了在限价交易中产生的“引力拉动”现象,其基本理论为,离市场价格越接近的报价成交的可能性越大,这就意味着,极其激进的报价成交的可能性微乎其微。 早期的限价指令模型为静态均衡模型,认为指令的下单会因为提供了流动性而得到补偿。Rock(1996)等学者认为这种补偿来自于做市商限价交易所产生的等待时间。而Sandas(2001)通过对斯德哥尔摩证券交易所数据进行实证发现,限价指令的预期收益是随着市价时间间隔的增加而减小,这一结论与传统理论相左。这一结果表明,

交易者实际上是基于对盈利的追求而进行的限价交易的,而不是单单的提供流动性。 在市场微观结构的研究中,Harris(1998)定义了市场交易中的三类交易者,分别是知情交易者,流动性交易者和价格驱动交易者。同时Harris指出,知情交易商通常使用市价进行交易,因为其了解市场即将发生的信息,也因此缺乏耐心,而价格驱动交易者通常以激进的限价进行交易,以试图从市场中获得自己满意的成交价格,而剩下的一部分限价指令由流动性交易者实施,这部分交易者试图通过做市而产生盈利。 2. 基本模型 Garman(1976)第一个提出利用做市商的存货头寸和现金头寸的不确定性研究最佳做市环境。Garman在研究过程中不再只局限于单个投资者的订单流,而是关注整个市场的总订单流,这就使得这个市场的订单流总和在统计意义上服从泊松分布,由此Garman提出了一 个简单的模型,并第一次提出了“证券市场微观结构”一词。 Garman假设只有一个垄断的做市商,做市商的工作是通过设定买价与卖价,使得市场内的所有订单出清。同时做市商可以从做市之中获利,做市商的目标就是在不破产的前提之下使得自身利益最大化。做市商获利的唯一手段就是合理的设定买价和卖价,由于买卖价订单流服从的是相互独立的泊松随机过程,因此存在着潜在的不一致性,这种不一致性正是做市商定价的关键。

Garman的模型是基于赌徒破产模型(Gambler’s Ruin Problem)。赌徒破产模型中所阐述的问题是:赌徒,或者是Garman模型中的自营商,在初始时期手里有一笔资金进入市场,一直到他输光所有的筹码离开,即所谓的破产。

令InitialWealth为赌徒进入赌场时的初始资金,()PGain为赢得起始资金Gain的概率,()PLoss为输掉起始资金Loss的概率,failureP是赌徒破产的概率。假设A为第一局赌徒获胜,则()()PAPGain=;kB为在拥有初始资金k的前提下破产,则()kPB为在这一条件下破产的概率,根据全概率公式有方程: ()()()()()() kPkPBPGainPkGainPLossPkLoss==++− (1) 令其中的k为InitialWealth,则有方程 ()()()()() PInitialWealthPGainPInitialWealthGainPLossPInitialWealthLoss=++−(2) 并且 ()()1PLossPGain+= (3) () failurePPInitialWealth=

(4) 通过数列技巧可以得到赌徒破产的概率为: ()( ) ()InitialWealth failurePLossLossPPGainGain×=× (5) 分析赌徒破产的概率,赌徒破产的概率始终为正。同时,如果输钱的概率大于等于赢钱的概率,那么只要最终一直玩下去一定会破产;赌徒不破产的唯一条件就是赢钱的概率大于输钱的概率。 Garma在赌徒模型的基础上提出了两个条件使其应用到了做市环境的研究上:

A. 做市商手中的现金用完则做市失败; B. 做市商手中的存货用完则做市失败。

基于这两个条件Garman作出如下推导: 同时假设 1 1GainLoss== (6) 从存货的角度,做市商行为和赌徒行为的相似之处为:做市商失去一单位存货,如卖出一单位股票,也相当于一个买家到达的概率,记为aλ;做市商获得一单位存货,如买入一单位股票,也相当于一个卖家到达的概率,记为bλ。则, 0 /(,) lim()( ) a b InitialWealthEppafailuretb Ptλλ→∞ ≈,如果1baλλ>= (7) 0(,)abEpp是一单位存货的初始平均价格, 0(,) abInitialWealth Epp是把原始资 产单位化。 从资金的角度,当一个买家以概率aλ到达时,做市商收获一单位的资金ap; 而当一个卖家以概率bλ到达时,做市商收获一单位的资金bp整理如下式: lim()( ) InitialWealth bbfailuretaa pPtpλλ→∞ ≈,如果1aabbppλλ>= (8) 根据赌徒不破产的条件,如果同时成立,需满足baλλ>并且 aabbppλλ>,则推出在任意时刻满足abpp>,这就是买卖价差的来源。 而买卖价差使得做市商在拥有足够存货的基础上获得盈利。 Stoll(1978)提出的模型中,更加关注的是自营商在市场的压力下有效的管理自身的投资组合,而买卖价差是做市商承担做市成本的回报。其中成本有: A. 存货成本:为满足市场的流动性,做市商通常无法持有最优头寸; B. 因做市商交易机制而异的指令处理成本:包括交易成本,结算和清算成本,交易所产生的税收; C. 信息不对称成本:做市商在和知情交易商的交易时陷入信息劣势。 根据以上成本,在Stoll(1978)的模型中,不同做市商报价的买卖价差还是各做市商风险容忍程度和执行方案的函数。 Garma的模型指出买入指令与卖出指令的到达率是买价与买价的函数。而Ho和Stoll(1981)的模型指出,价差取决于做市商的时间跨度。在Ho和Stoll的模型中,做市商是根据收益最大原则和风险最小原则来进行买卖报价。具体而言,就是由于持仓时间的扩大,使得持仓风险的上升,作为持仓风险补偿的买卖价差也将上升。如,当一天的交易结束时间临近,则做市商持仓风险下降,使得买卖价差也随之下降。

基于存货模型的套利策略主要从三个方向进行,分别是基于最优做市环境的策略,利用可观测限价指令簿的方向性策略,以及无法观测指令簿策略。

Avellaneda和Stoikov(2008)在Garman模型的基础上建立了基于最优做市环境理论的可产生持续盈利的量化做市限价交易策略。Avellaneda和Stoikov策略模型的表现超出了“最优买价最优卖价”做市策略。最优买价最优卖价是指交易者按照市场上可获得的最优买价和最优卖价提交限价指令。在Avellaneda和Stoikov策略模型中共有六个参数:新买入报价出现的概率bλ;新卖出报价出现的概率aλ;新买入报价出现的最新变动值bλΔ;新卖出报价出现的最新变动值 aλΔ;交易商风险厌恶值γ;交易商保留价格ra 、 rb 。由策略模型得 出的最优买入限价b和最优卖出限价a的方程式为:

1 ln(1)b b bbrλγγλ=−−Δ (9)

1 ln(1)a a a arλγγλ=−−Δ (10)

假设0.1γ=将Avellaneda和Stoikov策略模型与 “最优买价最优卖价”做市策略进行对比发现,Avellaneda和Stoikov策略模型的收益分布非常集中,这使得其交易表现得夏普比例相当之高。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~